7*24小时客服电话

95304

4008-366-366

备兑开仓策略是指在拥有标的证券的同时,卖出相应数量的认购期权。该策略使用百分之百的现券担保,不需额外缴纳现金保证金。备兑开仓策略卖出了认购期权,即有义务按照合约约定的价格卖出股票。由于有相应的现券作担保,可以用于被行权时交付现券,因而称为“备兑”。

相对而言,备兑开仓的风险较小,易于理解掌握,是基本的期权投资入门策略,可以使投资者熟悉期权市场的基本特点,由易到难,逐步进入期权市场交易。从境外成熟市场经验看,备兑开仓也是应用最为广泛的期权交易策略之一,可以增强持股收益,相当于降低了持股成本,增强了股票的投资吸引力。

一、备兑开仓的基本原理是什么

备兑开仓是指在中长期内购买(或拥有)股票,同时为了获取收入,定期卖出认购期权。这相当于持有股票来获取租金,具有降低持有持股成本的效果。

当投资者备兑卖出认购期权(一般来说是卖出轻度虚值认购期权,即行权价格比当前股票价格略高一些)后:

如果标的股票价格上升,并且股票价格达到或者超过行权价格以上,所卖出的认购期权将被执行,投资者的持仓标的股票将被卖出。相比持仓成本,股票卖出取得了收益。

如果标的股票价格下跌,则所卖出的认购期权将会变得毫无价值,因而一般不会被执行,那么投资者卖出期权所获得的权利金,间接降低股票持仓成本。

二、备兑开仓构建及损益情况

我们来看一个例子。王先生是一位大学教授,对甲股票有一定研究。3月31日这天,假设甲股票的价格是14元,经过观察和研究,他认为该股票近期会有小幅上涨;如果涨到15元,他就会卖出。于是,他决定进行备兑开仓,以14元的价格买入5000股甲股票,同时以0.81元的价格卖出一份4月到期、行权价为15元(这一行权价等于王先生对这只股票的心理卖出价位)的认购期权(假设合约单位为5000),获得权利金为0.81*5000=4050元。

在这里,投资者可能会有几点小疑问:

1.为什么只卖出一份认购期权呢?

因为甲股票的合约单位为5000,因此王教授买入5000股股票,只能备兑开仓一份期权合约(即卖出一份认购期权)。

2.为什么卖4月份到期而不是5月份到期的期权?

这是因为王教授只对这只股票的近期股价有一个相对明确的预期,而对于1个月以后的走势,则没有比较明确的预期或判断。同时相对来说,近月合约流动性更好,投资者更容易管理卖出期权的头寸,所以王教授选择卖出当月期权合约。

3.为什么卖行权价为15元的虚值认购期权,而不卖行权价为14元的平值认购期权,或者行权价为13元的实值认购期权呢?

备兑开仓策略一般适用于投资者对于标的证券价格的预期为小幅上涨或维持不变,因此选用备兑开仓策略时,不会卖出行权价格低于正股价格的期权,即不会卖出13元行权价格的实值期权。因为如果卖出这一期权,将会压缩投资者的收益空间,到期被行权的可能性也会更大。

至于是倾向于卖出15元行权价格的虚值期权,还是14元行权价格的平值期权,这主要取决于王教授对这只标的证券的预期。

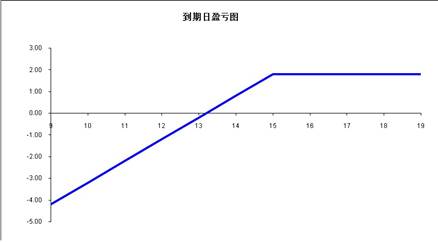

从损益情况来看,王教授的备兑开仓策略到期日损益图如下图所示(为了简单起见,以下分析和计算均忽略了交易成本和期间分红派息的可能性)。

图1:备兑开仓到期日盈亏示意图

如果投资者对于损益图不太熟悉,我们还可以通过下述表格,了解在期权到期日甲股票不同的价格情形下,该策略所对应的损益情况。

表1:备兑开仓到期损益计算

|

备兑卖出认购期权的到期损益计算 |

|||

|

到期日股价 |

卖出认购期权损益 |

正股损益 |

损益合计 |

|

9 |

0.81 |

-5.00 |

-4.19 |

|

10 |

0.81 |

-4.00 |

-3.19 |

|

11 |

0.81 |

-3.00 |

-2.19 |

|

12 |

0.81 |

-2.00 |

-1.19 |

|

13 |

0.81 |

-1.00 |

-0.19 |

|

14 |

0.81 |

0.00 |

0.81 |

|

15 |

0.81 |

1.00 |

1.81 |

|

16 |

-0.19 |

2.00 |

1.81 |

|

17 |

-1.19 |

3.00 |

1.81 |

|

18 |

-2.19 |

4.00 |

1.81 |

|

19 |

-3.19 |

5.00 |

1.81 |

【股市有风险,介入须谨慎】蜀ICP备11020561号-1 公安备案号51010402001062 本站支持IPv6访问

【本站所转载文章版权属于原作者,其观点仅供参考,并不代表本站立场】

1、如果您已是天府证券网站用户,您可以使用注册账号、邮件地址(验证通过)、手机号码(验证通过)和用户密码登录。为了您的账户安全,我们建议您登录及时对您的邮箱地址或手机号码进行验证。

2、为确保您在购买产品后能及时接收到相应服务信息,请您在登录后通过修改资料完善您的邮箱地址和手机号码信息。

3、如果你还未在我司网站或商城注册,您可以先注册账号,再体验各项功能和服务。您也可以到这里网上开户,体验投资理财的快乐,我们将竭诚为您服务。